Analisis Komprehensif Perubahan SPT Tahunan PPh Badan di Era Coretax

Tahun 2025 membawa transformasi besar dalam pelaporan SPT Tahunan PPh Badan melalui sistem Coretax. Simak perubahan utama, contoh kasus lapangan, dan bagaimana teknologi AI bisa mempermudah kepatuhan pajak secara akurat dan efisien.

Dunia perpajakan Indonesia memasuki babak baru yang signifikan mulai tahun pajak 2025. Dengan diterapkannya sistem Coretax oleh Direktorat Jenderal Pajak (DJP), tata cara pelaporan Surat Pemberitahuan Tahunan Pajak Penghasilan Badan (SPT Tahunan PPh Badan) mengalami restrukturisasi mendasar. Perubahan ini bukan sekadar pergantian platform, tetapi representasi dari upaya modernisasi administrasi perpajakan yang lebih transparan, rinci, dan terstruktur berdasarkan sektor usaha serta kompleksitas transaksi wajib pajak.

Bagi perusahaan — dari UMKM hingga korporasi besar — pemahaman atas perubahan ini menjadi krusial untuk memastikan kepatuhan yang akuntabel dan menghindari risiko sanksi. Artikel ini memberikan analisis mendalam tentang perubahan SPT Tahunan PPh Badan di era Coretax, dilengkapi contoh praktis dan eksplorasi bagaimana kecerdasan buatan (AI) dapat menjadi enabler strategis dalam navigasi transformasi ini.

Poin-Poin Utama Artikel

- SPT Tahunan PPh Badan kini diajukan melalui aplikasi Coretax mulai tahun pajak 2025.

- Format Form 1771 digantikan dengan struktur baru yang terdiri dari Induk SPT dan 14 kelompok Lampiran.

- Rekonsiliasi fiskal kini berbasis sektor usaha, meningkatkan ketepatan pelaporan.

- Terdapat penambahan lampiran khusus seperti daftar nominatif biaya entertainment dan fasilitas super tax deduction.

- Teknologi AI dapat membantu otomatisasi rekonsiliasi, validasi data, dan pengisian formulir sesuai aturan terbaru.

Latar Belakang: Transformasi Digital Perpajakan Menuju Coretax

Implementasi sistem Coretax merupakan langkah revolusioner DJP dalam menjawab tantangan administrasi perpajakan abad ke-21. Sistem ini dirancang untuk menggantikan sistem lama yang sering dinilai kurang responsif dan terfragmentasi. Salah satu dampak paling langsung dari Coretax adalah pada bentuk dan mekanisme penyampaian SPT Tahunan PPh Badan.

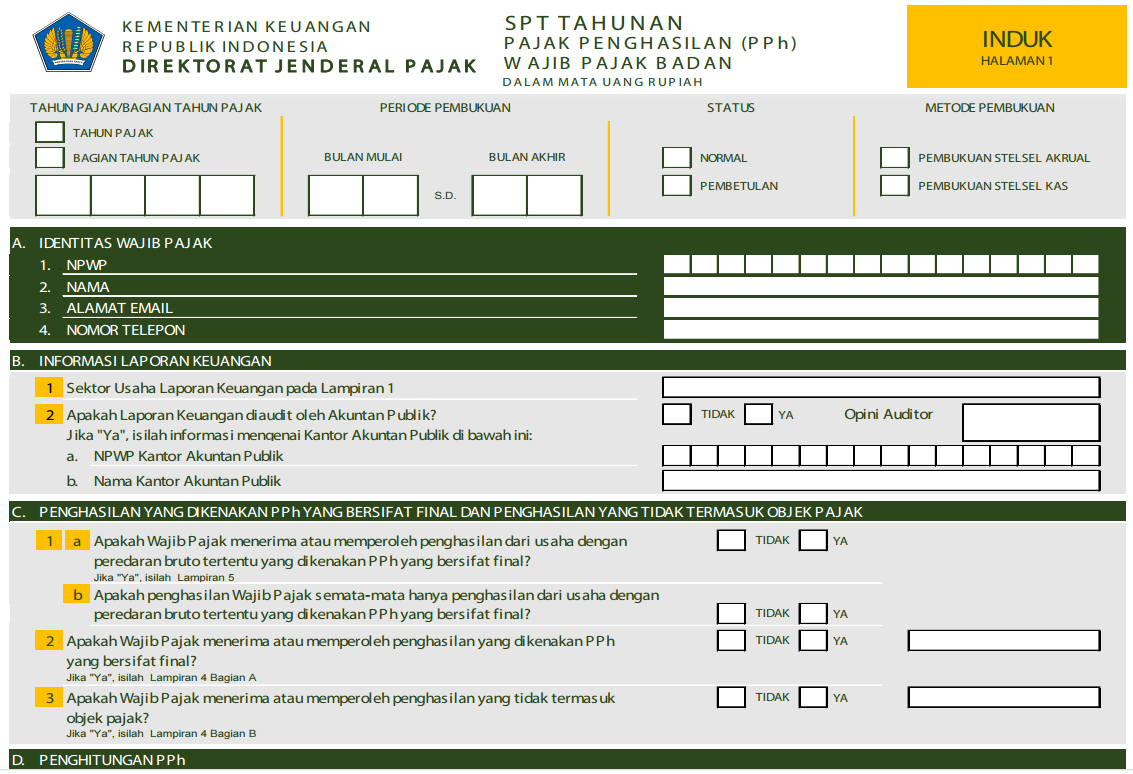

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025), SPT Tahunan PPh Badan tidak lagi menggunakan format Form 1771 yang telah dikenal selama bertahun-tahun. Struktur baru ini lebih modular, dengan pembagian jelas antara Induk SPT dan Lampiran, serta menyesuaikan kompleksitas pelaporan sesuai jenis usaha dan aktivitas fiskal wajib pajak.

Perubahan ini mencerminkan pendekatan risk-based compliance, di mana DJP dapat lebih mudah mengidentifikasi potensi ketidaksesuaian atau transaksi berisiko tinggi melalui pelaporan yang lebih terperinci.

Perubahan Signifikan dalam Struktur SPT Tahunan PPh Badan

a. Hilangnya Nomenklatur Form 1771

Formulir yang selama ini dikenal sebagai Form 1771 resmi tidak digunakan lagi. Meskipun fungsi dasarnya masih sama — melaporkan penghasilan, perhitungan pajak, dan kewajiban PPh badan — bentuknya kini sepenuhnya digital dan terintegrasi dalam Coretax. Ini berarti wajib pajak harus beradaptasi dengan antarmuka dan logika pengisian yang baru.

b. Dual Structure: Induk SPT dan Lampiran

SPT Tahunan kini terbagi menjadi dua komponen utama:

- Induk SPT: Terdiri dari 10 bagian, mulai dari identitas, informasi laporan keuangan, hingga pernyataan transaksi.

- Lampiran: Terdiri dari 14 kelompok lampiran yang diisi berdasarkan kondisi dan aktivitas wajib pajak.

Struktur ini memungkinkan fleksibilitas — hanya wajib pajak tertentu yang perlu mengisi lampiran tertentu, tergantung pada jenis transaksi, sektor usaha, dan hak atas fasilitas pajak.

Perubahan Kunci dalam Induk SPT

Salah satu inovasi penting dalam Induk SPT adalah ekspansi pada Bagian H: Pernyataan Transaksi. Jika sebelumnya hanya ada dua pernyataan (transaksi hubungan istimewa dan transaksi dengan negara tax haven), kini jumlahnya meningkat menjadi 10 pernyataan transaksi.

Perluasan ini menunjukkan keinginan DJP untuk mendapatkan gambaran yang lebih lengkap tentang pola transaksi perusahaan, terutama yang berpotensi menimbulkan transfer pricing atau penghindaran pajak. Pernyataan ini bersifat determinatif — artinya, jawaban terhadap pernyataan ini akan menentukan apakah suatu lampiran wajib diisi atau tidak.

Contoh: Jika perusahaan menyatakan memiliki transaksi dengan pihak afiliasi, maka Lampiran 10A dan 10B wajib diisi. Jika tidak, maka lampiran tersebut tidak perlu dilaporkan.

Perubahan dalam Lampiran: Lebih Spesifik, Lebih Sektor-Spesifik

Lampiran 1: Rekonsiliasi Berbasis Sektor Usaha

Ini adalah salah satu perubahan paling signifikan. Sebelumnya, semua wajib pajak menggunakan format rekonsiliasi yang seragam (Lampiran 1771-I). Kini, rekonsiliasi laporan keuangan disesuaikan dengan 12 sektor usaha, termasuk:

- Manufaktur

- Dagang

- Jasa

- Bank Konvensional & Syariah

- Properti

- Infrastruktur

- Dana Pensiun

- Sekuritas

- Pembiayaan

- Asuransi

- Umum

Contoh Kasus:

Sebuah perusahaan properti di Jakarta harus mengisi Lampiran 1I (Properti), yang mempertimbangkan karakteristik khusus seperti cadangan kerugian penurunan nilai aset properti, pencatatan pendapatan secara percentage of completion, dan perlakuan fiskal atas biaya pengembangan lahan. Format ini tidak cocok untuk perusahaan manufaktur, sehingga pemisahan berbasis sektor sangat masuk akal.

Dengan pendekatan ini, rekonsiliasi menjadi lebih akurat karena memperhitungkan praktik akuntansi spesifik industri.

Lampiran 8: Fasilitas PPh Final bagi UMKM

Wajib pajak badan dengan peredaran bruto ≤ Rp50 miliar mendapatkan fasilitas pengurangan tarif PPh Badan berdasarkan Pasal 31E UU PPh. Lampiran 8 kini menjadi sarana pelaporan resmi atas klaim fasilitas ini. Wajib pajak harus melampirkan data peredaran bruto dan justifikasi penggunaan tarif preferensial.

Lampiran 11: Daftar Nominatif dan Perhitungan Detil Biaya

Lampiran 11 menjadi sorotan karena mencakup data yang sangat operasional. Misalnya:

- 11A Bagian II: Daftar nominatif biaya entertainment

- 11A Bagian III: Piutang tak tertagih

- 11B Bagian I: Penghitungan EBITDA

- 11C: Laporan utang swasta luar negeri

Ini menunjukkan bahwa DJP semakin memperketat auditabilitas atas beban usaha yang sering menjadi objek manipulasi.

Lampiran 13: Dokumentasi Fasilitas Investasi

Untuk perusahaan yang mendapat insentif seperti super tax deduction untuk pelatihan vokasi atau riset, Lampiran 13 menjadi alat pelaporan wajib. Contohnya:

- 13B Bagian III: Daftar proposal penelitian

- 13B Bagian IV: Penghitungan tambahan pengurang penghasilan bruto dari R&D

Hal ini memastikan bahwa fasilitas diberikan secara transparan dan dapat diverifikasi.

Peran Kecerdasan Buatan (AI) dalam Mendukung Kepatuhan Pajak

Transformasi menuju Coretax menciptakan tantangan tersendiri: kompleksitas data, kebutuhan akurasi tinggi, dan risiko kesalahan manual. Di sinilah teknologi kecerdasan buatan (AI) dapat menjadi solusi strategis.

a. Otomatisasi Rekonsiliasi Fiskal Berbasis Sektor

AI dapat dilatih untuk memahami pola rekonsiliasi tiap sektor usaha. Dengan mengintegrasikan data dari sistem akuntansi perusahaan (seperti SAP, Zoho, atau Accurate), AI dapat:

- Secara otomatis mengidentifikasi selisih fiskal

- Merekomendasikan kode penyesuaian (misal: kode penyesuaian untuk amortisasi)

- Mengisi Lampiran 1 sesuai sektor secara presisi

b. Validasi Pernyataan Transaksi

AI dapat melakukan cross-check terhadap database transaksi internal dan menyaring apakah suatu entitas termasuk pihak afiliasi, negara tax haven, atau transaksi related party. Hasilnya, sistem dapat merekomendasikan pernyataan mana yang harus dicentang di Bagian H.

c. Pengisian Formulir dan Pengingat Kewajiban

Platform berbasis AI dapat mengingatkan wajib pajak tentang:

- Lampiran yang wajib diisi berdasarkan aktivitas tahunan

- Batas waktu pelaporan

- Persyaratan dokumen pendukung (misal: kontrak kerja sama untuk super tax deduction)

d. Simulasi Audit dan Early Warning

Dengan machine learning, sistem dapat mensimulasikan kemungkinan pertanyaan auditor dan memberikan early warning jika terdapat anomali data — misalnya, biaya entertainment yang tiba-tiba naik 300% dibanding tahun sebelumnya.

6. Implikasi bagi Perusahaan dan Strategi Adaptasi

Perusahaan perlu:

- Melakukan audit internal atas transaksi dan dokumen pendukung.

- Melatih staf pajak mengenai struktur baru Coretax.

- Mengadopsi tools digital yang mendukung integrasi data dan otomatisasi pelaporan.

- Memastikan arsip dokumen transfer pricing, kontrak R&D, dan program magang tersedia dan terorganisir.

Keterlambatan adaptasi bukan hanya berisiko denda, tetapi juga reputasi, terutama bagi perusahaan publik atau yang menjalin kerja sama dengan investor asing.

Bagaimana Matasigma Dapat Membantu?

Di tengah kompleksitas regulasi dan tekanan waktu, kehadiran mitra strategis seperti Matasigma menjadi nilai tambah yang nyata. Matasigma tidak hanya menawarkan layanan konsultasi pajak konvensional, tetapi mengintegrasikan pendekatan berbasis data dan teknologi.

Dengan solusi digital yang dirancang khusus, Matasigma membantu perusahaan:

- Melakukan migrasi data dari sistem lama ke format Coretax

- Mengisi SPT Tahunan secara otomatis dengan validasi real-time

- Mengelola dokumentasi transfer pricing dan insentif pajak

- Melatih tim internal melalui workshop interaktif

Alih-alih hanya memenuhi kewajiban, Matasigma membantu perusahaan mengubah kepatuhan pajak menjadi aset strategis — yang mendukung transparansi, governance, dan daya saing jangka panjang.

FAQ: Pertanyaan Umum Sekitar SPT Tahunan PPh Badan Dengan Peraturan Baru

1. Apakah semua perusahaan harus menggunakan Coretax mulai 2025?

Ya, semua wajib pajak badan wajib menyampaikan SPT Tahunan PPh Badan melalui aplikasi Coretax mulai tahun pajak 2025 [2].

2. Apakah masih bisa menggunakan Form 1771?

Tidak. Form 1771 telah digantikan sepenuhnya oleh struktur baru berdasarkan PER-11/PJ/2025 [2].

3. Bagaimana cara mengetahui lampiran mana yang harus saya isi?

Isian lampiran ditentukan oleh jawaban pada Bagian H (Pernyataan Transaksi) di Induk SPT. Sistem Coretax akan menampilkan lampiran yang wajib diisi berdasarkan pernyataan Anda [2].

4. Apakah UMKM juga terdampak perubahan ini?

Ya, meski beberapa lampiran tidak wajib, UMKM tetap harus mengisi Induk SPT dan Lampiran 8 jika memanfaatkan tarif PPh final berdasarkan Pasal 31E [2].

5. Apakah data laporan keuangan harus diunggah ke Coretax?

Belum diwajibkan diunggah langsung, namun data yang dimasukkan harus konsisten dengan laporan keuangan yang diaudit atau disusun sesuai PSAK. Untuk sektor tertentu (seperti bank), kewajiban unggah mungkin diberlakukan di tahap selanjutnya.

Artikel ini memberikan fondasi kuat bagi perusahaan untuk memahami dan menghadapi era baru perpajakan. Dengan kombinasi pemahaman regulasi, kesiapan internal, dan dukungan teknologi, kepatuhan pajak bisa menjadi proses yang efisien, akurat, dan bernilai tambah.