Apa itu Leverage Buyout dan Relevansinya bagi Bisnis di Indonesia

Leverage Buyout (LBO) bukan lagi istilah eksklusif untuk perusahaan global—usaha menengah di Indonesia pun bisa memanfaatkannya secara strategis. Artikel ini menjelaskan mekanisme LBO, manfaat nyata bagi bisnis lokal, serta bagaimana kecerdasan buatan (AI) mempercepat proses

Di tengah dinamika ekonomi pasca-pandemi dan tekanan likuiditas yang masih dirasakan pelaku usaha menengah, pertanyaan krusial muncul: Bagaimana sebuah perusahaan dengan arus kas stabil namun terbatas akses modal bisa melakukan transformasi kepemilikan, restrukturisasi strategis, atau bahkan akuisisi kompetitor—tanpa menguras seluruh cadangan kasnya? Jawabannya, dalam banyak kasus, adalah Leverage Buyout (LBO)—bukan sekadar instrumen keuangan korporat besar, melainkan alat transformatif yang dapat disesuaikan secara realistis untuk konteks usaha menengah di Indonesia.

Sebagai tim konsultan manajemen yang telah mendampingi lebih dari 127 perusahaan publik dan kelompok usaha menengah di Tanah Air, Matasigma melihat tren baru: LBO tidak lagi identik dengan “takeover spekulatif” oleh dana asing. Kini, keluarga pemilik pabrik makanan di Jawa Timur, holding manufaktur di Batam, atau grup distribusi logistik di Sulawesi mulai mempertimbangkan LBO sebagai strategi kepemilikan transisi—baik untuk suksesi generasi, konsolidasi internal, maupun percepatan pertumbuhan berbasis cash flow operasional yang solid.

Berikut lima poin inti yang menjadi fondasi relevansi LBO bagi usaha menengah Indonesia:

- LBO dimungkinkan karena stabilitas arus kas operasional, bukan karena ukuran perusahaan — kriteria utama adalah kemampuan menghasilkan arus kas bebas (free cash flow) konsisten, bukan total aset atau pendapatan bruto.

- Struktur pendanaan fleksibel: 50–70% utang (bukan 85% seperti di LBO global) dengan komposisi pinjaman utama (senior loan) + pinjaman tambahan berisiko lebih tinggi (mezzanine debt) dapat dinegosiasikan dengan bank BUKU III/IV atau lembaga pembiayaan bersertifikasi OJK.

- Tujuan utama bukan spekulasi, melainkan efisiensi kepemilikan: meminimalkan modal awal yang dikeluarkan, mempercepat proses suksesi, atau menggabungkan entitas tanpa menunggu akumulasi laba ditahan bertahun-tahun.

- Kendali operasional tetap di tangan manajemen lama — dalam banyak kasus, pendiri tetap menjadi direktur utama setelah LBO, sementara pihak penyedia dana berperan sebagai mitra keuangan jangka menengah.

- Kecerdasan buatan (AI) bukan pengganti keputusan manusia, tapi penguat presisi: dari estimasi batas maksimal utang yang aman, simulasi kemampuan bayar utang (Debt Service Coverage Ratio), hingga proyeksi arus kas 5-tahun berbasis skenario makroekonomi lokal — semua kini dapat diproses dalam hitungan menit, bukan minggu.

Apa Itu Leverage Buyout?

Leverage Buyout adalah transaksi akuisisi di mana pembeli — biasanya investor keuangan atau kelompok pemilik internal — menggunakan proporsi utang yang signifikan untuk membiayai pembelian saham atau aset perusahaan target. Yang penting dicatat: “leverage” di sini bukan sekadar “utang banyak”, melainkan utang yang dijamin oleh kinerja operasional dan aset produktif perusahaan target itu sendiri, bukan oleh kekayaan pribadi pembeli.

Berbeda dengan akuisisi strategis oleh perusahaan sejenis (misalnya produsen kosmetik membeli merek lain), LBO umumnya dilakukan oleh investor keuangan: entitas yang tidak beroperasi di industri yang sama, tetapi memiliki keahlian dalam restrukturisasi keuangan, peningkatan efisiensi operasional, dan manajemen utang. Di Indonesia, bentuk ini sering muncul dalam skema pembelian oleh manajemen (management buyout/MBO) atau pembelian oleh keluarga pemilik (family buyout), di mana tim manajemen atau generasi penerus mengakuisisi saham pemegang saham lama dengan dukungan pembiayaan eksternal.

Intinya: LBO adalah mekanisme pemindahan kepemilikan yang didorong oleh kredibilitas bisnis, bukan kekayaan pribadi pembeli. Target ideal bukanlah perusahaan dengan laba tertinggi, melainkan yang memiliki:

- Arus kas operasional stabil dan dapat diprediksi (misalnya kontrak jangka panjang dengan distributor nasional),

- Struktur biaya yang belum optimal (ruang efisiensi 15–30%),

- Aset fisik bernilai (pabrik, gudang, armada) yang bisa menjadi jaminan tambahan,

- Utang existing rendah — sehingga ruang untuk penambahan leverage masih luas.

Mekanisme LBO dalam Tiga Langkah

Proses LBO bukanlah rangkaian dokumen hukum yang rumit, melainkan alur operasional yang terukur. Berikut adaptasi praktisnya untuk konteks usaha menengah Indonesia:

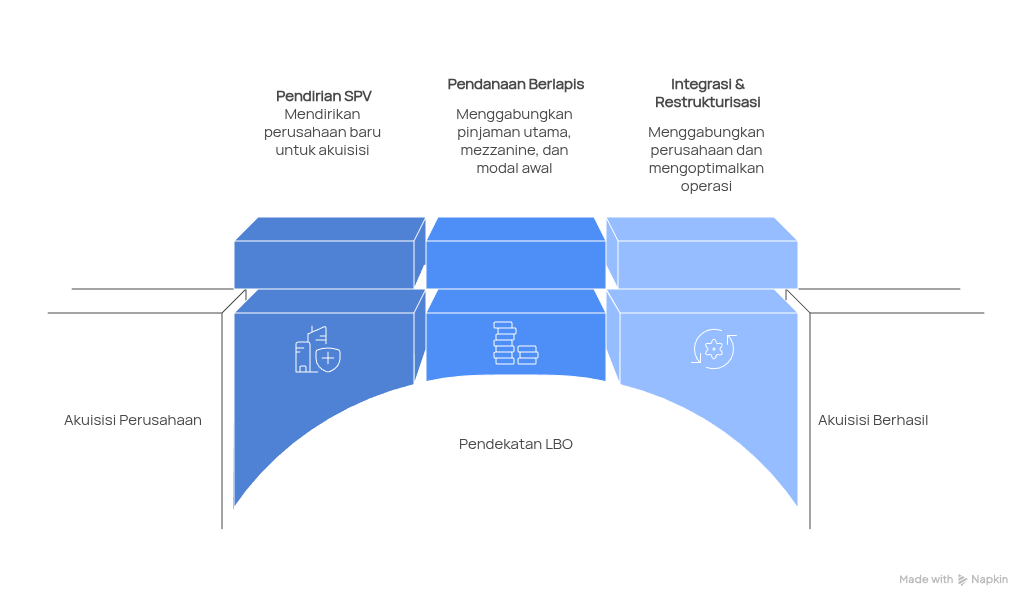

Langkah 1: Pendirian SPV

Pembeli mendirikan perusahaan baru yang istilah kerennya disebut SPV atau Special Purpose Vehice yang sepenuhnya dimiliki oleh investor keuangan atau manajemen. SPV ini biasanya berbentuk PT dengan akta notarial khusus dan praktek ini sebetulnya sudah jamak dilakukan di Indonesia. Namun, dalam beberapa kasus — terutama jika struktur pendanaan melibatkan investor asing atau ingin memanfaatkan insentif pajak tertentu — pendirian SPV juga dapat dilakukan di Malaysia, dengan mempertimbangkan ketentuan hukum setempat, regulasi OJK, serta ketersediaan lembaga pembiayaan lokal yang bersedia bermitra. Pilihan lokasi bukan soal “lebih baik di luar negeri”, melainkan penyesuaian strategis terhadap tujuan transaksi, profil risiko, dan akses ke sumber dana.

Langkah 2: Pendanaan Berlapis dengan Proporsi Realistis

Tidak semua utang diciptakan sama. Dalam praktik LBO bagi usaha menengah sampai dengan korporasi, struktur utang umumnya terdiri dari:

- Pinjaman Utama (60–70%): Diberikan oleh bank komersial dengan bunga kompetitif, jaminan utama adalah piutang dagang dan persediaan, serta klausul cash sweep (seluruh arus kas bebas wajib digunakan untuk pelunasan utang).

- Pinjaman Tambahan Berisiko Lebih Tinggi / Mezzanine (20–30%): Disediakan oleh lembaga pembiayaan atau dana utang swasta, dengan bunga lebih tinggi namun fleksibel dalam jadwal angsuran — sering kali menyertakan hak opsi konversi sebagian utang menjadi saham jika target mencapai target kinerja tertentu.

- Modal Awal (10–20%): Kontribusi langsung dari manajemen atau investor — jumlah ini sengaja diminimalkan agar tingkat pengembalian atas modal (IRR) tetap menarik meski tanpa pertumbuhan harga saham spekulatif.

Contoh sederhana: Sebuah perusahaan kemasan plastik di Cikarang dengan ekuitas Rp 80 miliar dan utang yang sedang berjalan Rp 20 miliar ingin diakuisisi. Dengan nilai nilai keseluruhan perusahaan (enterprise value) Rp 90 miliar, pendanaan dapat disusun sebagai: Rp 54 miliar pinjaman utama, Rp18 miliar pinjaman tambahan, dan Rp18 miliar modal awal — memungkinkan manajemen mengambil alih kendali tanpa mengeluarkan modal pribadi lebih dari Rp10 miliar.

Langkah 3: Integrasi & Restrukturisasi Pasca-Transaksi

Setelah akuisisi, SPV dan perusahaan target digabung secara hukum — namun identitas merek dan operasional tetap utuh. Fase kritis ini adalah penciptaan nilai: penyesuaian struktur biaya, renegosiasi kontrak pemasok, digitalisasi sistem penagihan, dan penerapan siklus konversi kas (cash conversion cycle) yang ketat. Di sinilah AI memberi dampak nyata: model prediktif berbasis machine learning dapat mensimulasikan dampak tiap skenario efisiensi terhadap kemampuan bayar utang (DSCR), sehingga tim manajemen tahu mana prioritas operasional yang paling berdampak pada kemampuan bayar — bulan demi bulan.

Manfaat LBO bagi Usaha

Banyak pelaku usaha menengah masih menganggap LBO sebagai “langkah terakhir” atau bahkan “tanda kebangkrutan”. Padahal, manfaat utamanya justru bersifat proaktif dan strategis:

Suksesi Tanpa Ganggu Operasional

Alih kepemilikan dari generasi pendiri ke anak atau manajemen profesional kerap terhambat oleh keterbatasan modal. LBO memungkinkan transisi bertahap: manajemen membeli 30% saham tahun ini, 40% tahun depan — dengan utang yang dilunasi dari peningkatan efisiensi operasional, bukan dari kantong pribadi.

Konsolidasi Industri yang Terukur

Usaha menengah di sektor agro-prosesing atau komponen otomotif bisa mengakuisisi kompetitor lokal dengan margin lebih rendah — lalu meningkatkan skala ekonomi dan daya tawar terhadap pemasok, tanpa harus menunggu akumulasi laba 5–7 tahun.

Restrukturisasi Modal yang Mengoptimalkan ROE

Dengan mengganti sebagian ekuitas mahal (yang menuntut return 18–22%) dengan utang murah (bunga 10–12%), struktur modal menjadi lebih efisien — sehingga Return on Equity naik signifikan, bahkan jika laba operasional tetap sama.

Perlindungan terhadap Akuisisi Tak Diinginkan

Perusahaan dengan arus kas kuat tapi kepemilikan tersebar, rentan terhadap akuisisi hostile. LBO oleh manajemen atau kelompok pemegang saham inti justru memperkuat posisi pertahanan, sekaligus menyesuaikan insentif kepemilikan dengan kinerja jangka menengah.

Bagaimana AI Dapat Membantu?

Di masa lalu, analisis kelayakan LBO memakan waktu 3–6 minggu: mulai dari penyusunan proyeksi arus kas, simulasi skenario utang, hingga penilaian batas maksimal utang yang aman (debt capacity). Hari ini, dengan bantuan AI, proses yang sama bisa diselesaikan dalam kurang dari 72 jam, dengan presisi yang jauh lebih tinggi, dengan asumsi data yang diperlukan lengkap.

Berikut aplikasi AI dalam siklus LBO usaha menengah:

Prediksi Arus Kas Berbasis Data Mikro

AI menganalisis historis penjualan per SKU, pola pembayaran pelanggan, fluktuasi harga bahan baku lokal, dan bahkan data cuaca (untuk sektor agro) — lalu membangun proyeksi arus kas 5-tahun dengan ratusan skenario otomatis, bukan hanya “optimis/pesimis”.

Simulasi Otomatis Batas Maksimal Utang & Rasio Kemampuan Bayar Utang (DSCR)

Alih-alih mengandalkan asumsi pertumbuhan flat 5%, AI menghitung jumlah utang maksimal yang dapat ditanggung berdasarkan kemampuan aktual perusahaan membayar pokok + bunga setiap kuartal — dengan memasukkan variabel seperti: jadwal angsuran pinjaman eksisting, siklus pembayaran distributor, dan alokasi belanja modal tahunan.

Due Diligence Dokumen Cerdas

AI mengekstrak otomatis klausul kunci dari kontrak pelanggan, piutang berisiko tinggi, dan liabilitas implisit dari laporan keuangan audit — lalu memberi peringatan dini jika ada risiko pelanggaran klausul pinjaman (covenant breach) potensial pasca-LBO.

Penyusunan Kerangka Perjanjian Pinjaman Dinamis

Berdasarkan profil risiko perusahaan dan kondisi pasar kredit lokal (misalnya suku bunga acuan BI, rasio LDR perbankan), AI merekomendasikan komposisi utang optimal — termasuk pilihan antara bunga tetap vs mengambang, jangka waktu ideal, dan struktur perlindungan bagi kreditor.

Ini bukan tentang menggantikan akuntan atau bankir. Ini tentang memberdayakan keputusan manusia dengan dasar data yang tak terbantahkan — sesuatu yang sangat krusial ketika berbicara tentang komitmen utang jangka panjang di lingkungan regulasi dan makroekonomi Indonesia yang dinamis.

Mitra Strategis dalam Implementasi LBO yang Realistis dan Berkelanjutan

Kami tidak pernah mempromosikan LBO sebagai “formula ajaib”. Kami memandangnya sebagai alat keuangan spesifik — seperti pisau bedah — yang hanya efektif jika digunakan oleh tangan yang terlatih, untuk diagnosis yang tepat, dan pada kondisi pasien yang memang membutuhkan intervensi tersebut.

Tim kami telah membantu berbagai usaha menengah di Jawa, Sumatra, dan Bali menjalani proses LBO atau MBO dengan struktur pendanaan yang disesuaikan dengan kapasitas perbankan lokal, kebijakan OJK terkait batas kredit, dan budaya tata kelola keluarga pemilik. Kami tidak hanya membuat model keuangan— tapi juga mendampingi negosiasi dengan kreditor, menyusun ringkasan informasi investasi (information memorandum) yang meyakinkan, serta mendesain rencana peningkatan operasional pasca-transaksi yang terukur dan terjadwal.

Yang membedakan pendekatan Matasigma adalah komitmen pada kelayakan lokal: kami tidak mengimpor template LBO dari Wall Street, lalu mengganti “USD” dengan “IDR”. Kami membangun ulang seluruh asumsi — dari biaya utang hingga perputaran modal kerja — berdasarkan data riil pasar keuangan Indonesia, termasuk pola perilaku bank daerah dan preferensi lembaga pembiayaan berizin OJK.

Mulai Langkah Pertama Anda Secara Bertanggung Jawab

Jika bisnis Anda menghasilkan arus kas operasional stabil selama 24 bulan terakhir, memiliki utang kurang dari 30% dari total aset, dan sedang mempertimbangkan transisi kepemilikan, konsolidasi, atau percepatan pertumbuhan — maka saatnya melakukan assesmen kelayakan LBO bersama tim Matasigma.

- Kami akan berikan simulasi cepat batas maksimal utang dan rasio kemampuan bayar utang berbasis data keuangan Anda

- Rekomendasi struktur pendanaan yang masuk akal di pasar lokal

- Daftar checklist kesiapan operasional & hukum pasca-LBO

FAQ: Pertanyaan Umum tentang LBO untuk Usaha Menengah Indonesia

Q1: Apakah LBO hanya untuk perusahaan besar atau yang sudah go public?

Tidak. LBO justru paling relevan untuk usaha menengah dengan arus kas stabil tapi terbatas akses ke modal ekuitas. Banyak perusahaan dengan omzet Rp 200–Rp 2 triliun di Indonesia telah berhasil menerapkan LBO skala menengah — asalkan memiliki track record pembayaran piutang dan manajemen keuangan yang transparan.

Q2: Bagaimana jika bank menolak memberikan utang karena “risiko terlalu tinggi”?

Penolakan sering kali bukan karena bisnisnya buruk, melainkan karena struktur proposalnya tidak menyampaikan cerita arus kas operasional dengan jelas. Kami membantu menyusun proposal pinjaman yang menyoroti keterandalan arus kas operasional, bukan hanya profitabilitas akuntansi — pendekatan yang jauh lebih meyakinkan bagi kreditor lokal.

Q3: Apakah manajemen harus menyerahkan kendali penuh setelah LBO?

Tidak. Dalam struktur LBO usaha menengah, manajemen umumnya tetap menjadi direksi dan operator harian. Pihak penyedia dana berperan sebagai mitra keuangan diam dengan hak veto hanya pada keputusan strategis besar — seperti divestasi aset utama atau perubahan struktur utang.

Q4: Berapa lama proses LBO dari awal hingga closing?

Untuk usaha menengah dengan dokumen lengkap dan manajemen responsif, proses bisa berjalan 3–5 bulan — jauh lebih cepat daripada IPO atau merger strategis. Faktor paling menentukan adalah kesiapan ruang data (data room) dan kecepatan respon dalam due diligence kredit.

Penutup

Leverage Buyout bukanlah jalan pintas menuju kekayaan instan. Ia adalah komitmen jangka menengah terhadap disiplin keuangan, transparansi operasional, dan kepemimpinan yang berani mengambil langkah terukur. Di tangan yang tepat — dan dengan panduan yang berakar pada realitas pasar Indonesia — LBO bisa menjadi katalis transformasi bagi ribuan usaha menengah yang selama ini hanya “bertahan”, bukan “bertransformasi”.

Matasigma hadir bukan untuk menjual produk, tapi untuk membangun kepercayaan — satu langkah realistis, satu simulasi data, satu rapat koordinasi dengan kreditor — pada satu waktu.