Kaya Raya dengan Utang? Bongkar Strategi Finansial Ala Perusahaan Besar & Para Miliarder

Pahami pilihan pembiayaan bisnis: utang vs. ekuitas, bootstrapping, dan bagaimana strategi pendanaan ini memengaruhi kendali serta potensi kekayaan Anda. Temukan cara perusahaan besar seperti Apple mengoptimalkan modal usaha mereka.

Memilih jalur pendanaan yang tepat adalah salah satu keputusan paling krusial bagi setiap pengusaha, dari perusahaan rintisan hingga korporasi raksasa. Apakah Anda rela melepas sebagian "kue" bisnis Anda demi pertumbuhan eksplosif, ataukah Anda memilih mempertahankan kendali penuh dengan menanggung risiko utang? Artikel ini akan mengupas tuntas dilema utang vs. ekuitas, strategi yang digunakan oleh perusahaan besar dan pengusaha kaya, serta bagaimana Anda dapat memanfaatkan keduanya untuk memacu pertumbuhan bisnis Anda secara strategis dan berkelanjutan. Mari kita selami lebih dalam dunia pembiayaan bisnis, memahami modal usaha, dan menguasai strategi pendanaan untuk masa depan cerah perusahaan Anda.

Mengapa Pilihan Pendanaan Menentukan Masa Depan Bisnis Anda?

Analogi sederhana yang sering muncul adalah: "Apakah Anda lebih memilih memiliki 100% dari satu kue kecil, atau 10% dari toko roti yang membuat ribuan kue setiap hari?" Pertanyaan ini merangkum esensi keputusan yang harus dihadapi hampir setiap pengusaha: bagaimana Anda mendanai bisnis Anda akan menentukan seberapa besar kendali yang Anda miliki atasnya, seberapa besar risiko yang Anda tanggung, dan seberapa kaya Anda nantinya jika semuanya berjalan sesuai rencana.

Banyak yang tidak menyadari bahwa struktur pendanaan, bahkan sejak hari pertama, bisa membuat Anda kaya raya atau justru menjadikan Anda hanya seorang karyawan di perusahaan Anda sendiri. Keputusan ini bukan hanya tentang mendapatkan uang, tetapi tentang membentuk masa depan bisnis Anda.

Konteks Pendanaan: Dari Usaha Rintisan hingga Korporasi Global

Secara fundamental, setiap bisnis membutuhkan modal. Ada dua cara utama untuk mendapatkannya: melalui utang (debt) atau ekuitas (equity). Pilihan antara keduanya menentukan siapa yang mengendalikan bisnis Anda, seberapa besar risiko yang Anda ambil, dan seberapa besar potensi kekayaan Anda.

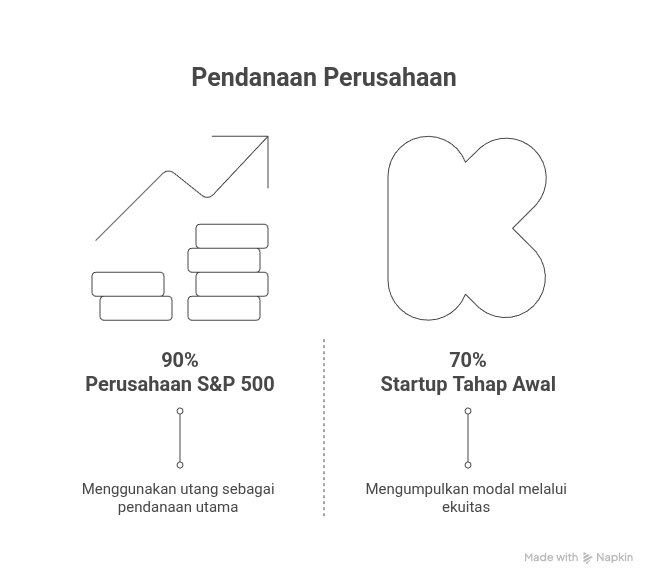

Data dari CB Insights menunjukkan bahwa sekitar 70% usaha rintisan pada tahap awal mengumpulkan modal melalui ekuitas. Ini masuk akal karena pada tahap awal, usaha rintisan seringkali belum memiliki pendapatan, aset, atau kelayakan kredit yang memadai, sehingga bank cenderung enggan memberikan pinjaman. Mereka menjual sebagian kecil kepemilikan atau saham dari bisnis mereka untuk mendapatkan dana segar.

Namun, ketika perusahaan tumbuh, dinamikanya berbalik. Lebih dari 90% perusahaan dalam indeks S&P 500 menggunakan utang sebagai bentuk pendanaan utama mereka. Ini adalah korporasi terkaya di dunia, namun mereka masih meminjam uang. Ambil contoh Apple. Pada akhir tahun 2023, Apple memiliki kas tunai sebesar $162 miliar. Meskipun demikian, mereka masih menerbitkan miliaran dalam bentuk obligasi korporasi yang artiny secara sengaja berutang. Mengapa? Karena bagi mereka, utang lebih murah daripada ekuitas. Utang tidak mengurangi kepemilikan dan bunga pinjaman dapat membantu mengurangi beban pajak. Artinya, Apple bisa meminjam miliaran, membayar pajak lebih sedikit, dan tetap mempertahankan kendali penuh atas perusahaan.

Singkatnya: ekuitas memberikan bantuan, sedangkan utang memberikan kendali. Keduanya dapat berakhir sangat baik atau sangat buruk, tergantung pada bagaimana dan kapan Anda menggunakannya.

Analisis Instrumen: Membedah Sumber Pendanaan Utama

Mari kita selami lebih dalam setiap opsi pendanaan, memahami cara kerjanya, serta pro dan kontranya.

1. Ekuitas: Berbagi Kepemilikan untuk Pertumbuhan Eksplosif

Ekuitas adalah jalur pendanaan yang paling umum bagi sebagian besar startup. Anda menukar kepemilikan sebagian perusahaan dengan uang tunai. Jika perusahaan Anda melesat, baik Anda maupun investor akan meraup keuntungan besar.

Keuntungan Ekuitas:

- Akses Modal Awal: Ideal untuk startup/usaha rintisan yang belum memiliki pendapatan atau aset untuk dijadikan jaminan pinjaman.

- Risiko Terbatas: Anda tidak berutang dan tidak ada kewajiban pembayaran rutin yang membebani arus kas. Jika bisnis gagal, Anda tidak terlilit utang.

- Akses ke Keahlian (Pakar) & Jaringan Bisnis: Investor ekuitas (terutama venture capitalist dan angel investor) seringkali membawa tidak hanya modal, tetapi juga pengalaman, bimbingan, dan jaringan yang luas, yang sangat berharga bagi pertumbuhan bisnis.

- Fleksibilitas Pembayaran: Investor mendapatkan pengembalian melalui apresiasi nilai saham, bukan pembayaran bunga bulanan yang ketat.

Risiko dan Kerugian Ekuitas:

- Dilusi Kepemilikan dan Kendali: Setiap kali Anda mengumpulkan dana melalui ekuitas, Anda secara perlahan menyerahkan sebagian dari "kursi Anda di meja". Pada saat menjadi perusahaan publik, Anda mungkin tidak lagi memegang kendali penuh.

- Studi Kasus Steve Jobs: Salah satu contoh paling terkenal adalah Steve Jobs yang dipecat dari Apple, perusahaan yang ia dirikan. Meskipun ia membangun perusahaan dari nol, pada pertengahan 1980-an, ia tidak lagi menguasainya. Apple telah menjadi perusahaan publik (go public), dan investor luar memegang sebagian besar kekuatan suara. Jobs masih memiliki saham, tetapi tidak cukup untuk mayoritas. Akibatnya, pada tahun 1985, setelah perebutan kekuasaan dengan dewan direksi dan CEO Apple saat itu, Jobs dipecat dari perusahaannya sendiri. Ini adalah risiko nyata dari ekuitas: semakin banyak kepemilikan yang Anda berikan, semakin banyak kekuatan yang Anda hilangkan.

- Potensi Kehilangan Keuntungan Jangka Panjang: Dengan menyerahkan sebagian kepemilikan, Anda juga menyerahkan sebagian dari potensi keuntungan masa depan perusahaan.

- Tekanan dari Investor: Investor menginginkan pengembalian atas investasi mereka, yang bisa berarti tekanan untuk pertumbuhan cepat, perubahan arah bisnis, atau target kinerja yang agresif yang kadang membawa perusahaan malah ke jurang kehancuran atau kejahatan keuangan.

Tahapan Pendanaan Ekuitas (Seri Pendanaan):

A. Modal Benih (Seed Capital):

- Sumber: Biasanya dari angel investor atau venture capital (VC) tahap awal.

- Tujuan: Pada tahap ini, Anda mungkin belum memiliki pendapatan, daya tarik pasar, atau bahkan produk yang utuh. Hanya ide, pitch deck, dan ambisi besar.

- Penggunaan Dana: Membangun prototipe, menguji pasar, dan membuktikan ide bisnis itu bisa bekerja.

B. Seri A (Series A):

- Tujuan: Membuktikan bahwa ide bisnis yang telah teruji dapat tumbuh. Tahap ini berfokus pada menemukan product-market fit dan membangun bisnis yang nyata di sekitarnya.

- Fokus Investor: Investor melihat daya tarik bisnis dari potensi skala usaha/bisnis (traction). Untuk ini tahap ini, Anda membutuhkan pengguna berbayar, grafik pertumbuhan, dan model bisnis yang menunjukkan potensi skala bisnis anda. Ini seperti membuka toko kopi dan berhasil, tetapi sekarang membutuhkan Rp15 miliar untuk waralaba di kota lain. Investor sekarang menginginkan kursi pada dewan direksi dan laporan bulanan.

C. Seri B (Series B):

- Tujuan: Mengembangkan apa yang sudah berjalan. Pada titik ini, Anda sudah memiliki pendapatan, pelanggan, dan tim yang solid.

- Penggunaan Dana: Merekrut karyawan secara agresif, berekspansi ke pasar baru, dan membangun infrastruktur. Tahap ini seperti mengubah satu toko kopi menjadi jaringan nasional yang membutuhkan operasi, logistik, pemasaran, dan manajemen yang kuat.

- Fokus Investor: Para pemodal tidak bisa lagi diyakinkan hanya dengan cerita, melainkan dengan angka-angka di dalam laporan keuangan.

D. Seri C (Series C) dan Selanjutnya:

- Tujuan: Akuisisi perusahaan pesaing, ekspansi internasional, dan persiapan untuk masuk ke pasar modal (IPO).

- Skala Pendanaan: Mengumpulkan puluhan, bahkan ratusan juta miliar. Investor menginginkan rencana exit (strategi keluar untuk merealisasikan keuntungan).

- Transformasi Bisnis: Bisnis Anda bukan lagi sekadar kisah toko kopi yang unik, melainkan kerajaan minuman yang siap menantang dominasi perusahaan raksasa seperti Starbucks. Investor pada tahap ini meliputi firma private equity, hedge fund, bahkan raksasa korporasi yang ingin berinvestasi sebelum perusahaan anda melakukan penawaran melalui pasar modal (IPO)

E. Initial Public Offering (IPO): Langkah Ekuitas Terakhir

Pada titik tertentu, perusahaan membutuhkan liquidity event, yaitu momen pembayaran besar bagi investor awal dan sumber dana segar untuk terus tumbuh. Di sinilah IPO, atau Penawaran Umum Perdana berperan.

- Definisi: Perusahaan Anda terdaftar di bursa saham (seperti Bursa Efek Indonesia, New York Stock Exchange, atau NASDAQ). Masyarakat umum dan institusi kini dapat membeli saham, dan bisnis Anda melalui pasar modal.

- Proses & Regulasi: Membutuhkan persetujuan regulator (misalnya OJK di Indonesia), laporan keuangan yang diaudit, dan pengungkapan publik secara penuh. Anda akan menghabiskan cukup banyak uang untuk biaya hukum, audit, dan underwriting hanya untuk terdaftar.

- Potensi Modal: Sebuah IPO hanya berlangsung satu hari, tetapi dalam jendela 24 jam tersebut, sebuah perusahaan dapat mengumpulkan ratusan juta, bahkan miliaran dolar. Alibaba mengumpulkan $25 miliar dalam satu hari, Facebook mengumpulkan $16 miliar. Bahkan IPO yang lebih kecil dapat menarik Rp1-5 triliun secara cepat.

- Tekanan & Akuntabilitas: Setelah menjadi perusahaan publik (go public), Anda diwajibkan melaporkan laporan keuangan serta pendapatan setiap kuartal, di mana setiap kesalahan bisa menjadi berita utama. Anda harus melaporkan kepada pemegang saham, analis, media, dan semua orang akan memiliki opini terhadap laporan keuangan yang anda laporkan. Jika Anda gagal mencapai target pendapatan, harga saham Anda bisa anjlok. Pada tahun 2022, Meta (Induk dari Facebook dan Whatsapp) kehilangan $230 miliar dalam satu hari setelah laporan pendapatan yang mengecewakan. Anda bahkan bisa dipecat dari perusahaan Anda sendiri jika tidak berkinerja baik sesuai

2. Utang: Mempertahankan Kendali Sambil Memacu Pertumbuhan

Pendanaan Utang memungkinkan Anda mengumpulkan uang tanpa melepaskan kepemilikan apa pun. Berbeda dengan ekuitas, di mana setiap rupiah yang Anda kumpulkan berarti sebagian kecil kepemilikan dari perusahaan Anda akan terpotong, utang bersifat sementara. Anda meminjam modal, membayar bunga, dan mempertahankan kendali penuh atas perusahaan Anda. Apabila digunakan dengan benar, utang adalah alat ungkit (leverage) yang dapat membamtu perusahaan tumbuh lebih cepat dengan tetap mempertahankan kendali.

Inilah mengapa perusahaan besar di dunia pun menggunakan utang untuk berkembang, bahkan ketika mereka tidak terlalu membutuhkan uang. Amazon, Walmart, Unilever, Microsoft, Meta, Google – semuanya memiliki miliaran dolar dalam bentuk utang.

Keuntungan Utang:

- Mempertahankan Kendali Penuh: Anda tidak kehilangan kepemilikan atau hak suara dalam bisnis Anda.

- Biaya Lebih Rendah: Seringkali lebih murah daripada ekuitas dalam jangka panjang, terutama untuk perusahaan yang sudah mapan.

- Manfaat Pajak: Bunga pinjaman seringkali dapat dikurangkan dari pajak, yang mengurangi beban pajak keseluruhan perusahaan.

- Struktur Pembayaran Jelas: Kewajiban pembayaran dan jadwal pelunasan sudah ditentukan sejak awal.

Risiko dan Kerugian Utang:

- Kewajiban Pembayaran Tetap: Jam terus berdetak segera setelah uang masuk ke rekening Anda. Anda harus membayar kembali pinjaman ditambah bunga, terlepas dari kinerja penjualan atau kelancaran penerimaan pembayaran dari klien atau pelanggan.

- Membutuhkan Jaminan/Kredit: Sebagian besar pinjaman bank membutuhkan riwayat kredit yang stabil, aset, atau jaminan (kolateral), yang sulit dimiliki oleh perusahaan rintisan.

- Risiko Gagal Bayar: Jika Anda tidak dapat membayar kembali utang, aset Anda bisa disita atau bisnis Anda terpaksa di pailitkan.

- Tidak Ideal untuk Uji Ide: Mengambil pinjaman untuk menguji ide bisnis yang belum terbukti sangat berisiko dan tidak disarankan.

Mekanisme Pendanaan Utang:

A. Pinjaman Bisnis Klasik (Traditional Business Loan):

- Definisi: Cara paling tradisional untuk mendanai bisnis adalah dengan mengajukan pinjaman ke bank. Anda mendapatkan sejumlah besar uang di awal, dan sebagai imbalannya, Anda setuju untuk membayarnya kembali dalam cicilan bulanan ditambah bunga.

- Ideal Untuk: Bisnis yang sudah berjalan dengan pendapatan stabil dan mempunyai aset sebagai jaminan.

- Dinamika: Bank memberikan modal, Anda tetap dapat mempertahankan kepemilikan penuh. Namun, akan ada tekanan konstan karena bank menginginkan uangnya kembali tepat waktu.

B.Kredit Rekening Koran atau Kredit Modal Kerja

- Definisi: Mirip dengan kartu kredit. Anda mendapatkan persetujuan untuk sejumlah dana tertentu (misalnya, Rp15 miliar), Anda dapat menarik dana kapan saja, dan hanya membayar bunga atas jumlah yang benar-benar Anda gunakan.

- Tujuan: Digunakan untuk menutupi biaya operasional yang sedang berjalan untuk uang yang belum masuk. Misalnya, bisnis Anda mendapatkan klien besar yang akan membayar dalam 90 hari. Anda perlu merekrut staf, memesan inventaris, dan melakukan pengiriman sebelum Anda benar-benar dibayar. Kredit Rekening Koran atau Kredit Modal Kerja menjembatani kesenjangan ini.

- Manfaat: Ini adalah cara bagaimana bisnis skala besar dapat beroperasi tanpa terhenti. Mereka meminjam uang dari potensi pendapatan di masa depan karena arus kas jarang cocok dengan arus kas pengeluaran operasional. Rantai ritel besar menggunakan ini untuk mengisi stok rak sebelum musim-musim tertentu (lebaran, tahun baru dan lain lain), atau perusahaan konstruksi dapat memulai proyek sebelum pembayaran berdasarkan penyelesaian proyek direalisasikan.

C. Obligasi Korporasi (Corporate Bonds):

- Definisi: Ketika sebuah perusahaan menjadi cukup besar, perusahaan bisa untuk tidak lagi meminta pinjaman ke bank; tetapi membuat instrumen pinjamannya sendiri. Instrumen ini disebut obligasi korporasi. Apple, misalnya, menerbitkan obligasi yang mengatakan, "Kami akan membayar Anda bunga 3,5% selama 10 tahun."

- Sumber Pendana: Investor, hedge fund, dana pensiun, bahkan pemerintah bisa saja membeli obligasi korporasi. Apple mendapatkan arus kas dan pendana akan mendapatkan pengembalian yang walaupun kadang lambat tetapi stabil dari waktu ke waktu.

- Keunggulan: Lebih murah daripada membelanjakan uang mereka sendiri dan jauh lebih murah daripada mengumpulkan ekuitas. Ketika Apple menerbitkan obligasi, mereka memanfaatkan kumpulan modal global yang sangat ingin meminjamkan dengan bunga rendah. Mereka menetapkan ketentuan, pasar bersaing untuk membeli.

- Perbandingan dengan IPO: Dalam beberapa hal, penerbitan obligasi korporasi mirip dengan IPO. Anda menggunakan dapat menggunakan pasar modal untuk mengumpulkan modal dengan cepat dengan menerbitkan obligasi. Namun, dalam konteks IPO, Anda menjual kepemilikan. Dengan obligasi, Anda hanya menjual janji untuk membayar kembali. Instrumen pendanaan ini hanya berhasil jika masyarakat mempercayai perusahaan Anda memiliki reputasi yang kuat.

3. Bootstrapping: Fondasi Kuat dari Nol (The Secret Ingredient)

Bootstrapping pada dasarnya berarti Anda membangun segalanya sendiri. Tidak ada investor, tidak ada pinjaman bank, tidak ada apa-apa. Anda memulai dengan apa pun yang Anda miliki dan Anda tumbuh dari sana.

Prinsip Bootstrapping:

- Mulai dari Kecil: Sebagian besar proyek sampingan dimulai dengan bootstrapping.

- Prioritaskan Keuntungan: Keuntungan lebih diutamakan daripada skala atau ukuran yang terlalu cepat.

- Biaya Ramping: Jaga biaya operasional seminimal mungkin.

- Bangun Apa yang Penting: Fokus pada pengembangan fitur atau layanan yang benar-benar diperlukan oleh pasar.

- Peningkatan Real-time: Proses pengembangan dan perbaikan dilakukan secara iteratif dan cepat berdasarkan umpan balik.

- Melakukan Semuanya Sendiri: Anda mengenakan setiap "topeng peran" – mulai dari penjualan, pemasaran, layanan pelanggan. Anda benar-benar melakukan semuanya sendiri, setidaknya untuk sementara waktu.

- Reinvestasi Keuntungan: Setiap rupiah yang Anda hasilkan, baik untuk membayar tagihan pribadi atau diinvestasikan kembali ke dalam bisnis untuk sesuatu yang lebih baik.

Keuntungan Bootstrapping:

- Kendali Penuh: Jika berhasil, semuanya adalah milik Anda sepenuhnya. Tidak ada pertemuan dewan direksi dan komisaris, tidak ada putaran pendanaan, tidak ada dilusi kepemilikan.

- Belajar Menyeluruh: Anda memahami setiap aspek bisnis karena Anda yang menjalankannya.

- Risiko Finansial Pribadi : Jika tidak berhasil, Anda menanggung sendiri, menyusun kembali strategi, dan melanjutkan tanpa berutang kepada siapa pun.

- Fokus pada Arus Kas: Memaksa Anda untuk menjadi disiplin dengan keuangan dan memastikan model bisnis Anda sehat dari awal.

Kekurangan Bootstrapping:

- Pertumbuhan Lambat: Tanpa injeksi modal eksternal, pertumbuhan bisa jauh lebih lambat.

- Keterbatasan Skala: Mungkin sulit untuk bersaing dengan pesaing yang didanai dengan baik.

- Beban Kerja Berat: Pendiri perusahaan harus melakukan banyak peran, yang bisa sangat melelahkan dan memakan waktu.

- Risiko Pribadi Tinggi: Seringkali membutuhkan investasi waktu dan mungkin dana pribadi yang signifikan, meskipun tidak ada utang eksternal.

Studi Kasus : Utang vs. Ekuitas untuk Ekspansi Bisnis

Untuk memahami dampak nyata dari kedua pilihan ini, mari kita gunakan sebuah studi kasus sederhana.

Bayangkan Anda adalah pemilik PT Kopi Maju Bersama, sebuah bisnis kedai kopi yang sedang berkembang pesat di Jakarta. Anda membutuhkan modal sebesar Rp2 miliar untuk membuka 5 cabang baru. Setelah analisis, Anda memiliki dua pilihan utama: mencari investor (ekuitas) atau meminjam dari bank (utang).

Skenario 1: Mendapatkan Pendanaan Ekuitas

Anda memutuskan untuk mencari pendanaan dari sebuah perusahaan Venture Capital (VC). Setelah negosiasi, disepakati bahwa nilai perusahaan Anda saat ini (valuasi pre-money) adalah Rp8 miliar.

- Kebutuhan Modal: Rp2 miliar

- Valuasi Pre-Money: Rp8 miliar

Perhitungan:

- Valuasi Post-Money (nilai perusahaan setelah mendapat investasi):

Valuasi Pre-Money + Jumlah Investasi = Valuasi Post-Money

Rp8 miliar + Rp2 miliar = Rp10 miliar - Persentase Kepemilikan untuk Investor:

(Jumlah Investasi / Valuasi Post-Money) x 100%

(Rp2 miliar / Rp10 miliar) x 100% = 20%

Hasil Skenario Ekuitas:

- Anda berhasil mendapatkan modal Rp2 miliar tanpa kewajiban mencicil.

- Anda harus merelakan 20% kepemilikan PT Kopi Maju Bersama kepada investor. Kepemilikan Anda terdilusi menjadi 80%.

- Anda mendapatkan mitra strategis (VC) yang bisa membantu dengan jaringan bisnis dan keahliannya, namun Anda juga harus berbagi kendali dan melaporkan perkembangan kemajuan bisnis secara rutin.

Skenario 2: Mengambil Pinjaman Utang

Anda memutuskan untuk mengajukan pinjaman bisnis ke bank. Bank setuju memberikan pinjaman sebesar Rp2 miliar.

- Jumlah Pinjaman: Rp2 miliar

- Suku Bunga Efektif: 12% per tahun

- Jangka Waktu (Tenor): 5 tahun (60 bulan)

Perhitungan:

- Cicilan Bulanan: Berdasarkan perhitungan anuitas, cicilan per bulan untuk pinjaman ini adalah sekitar Rp44,5 juta.

- Total Pembayaran Kembali: Rp44,5 juta x 60 bulan = Rp2,67 miliar

- Total Biaya Bunga: Rp2,67 miliar - Rp2 miliar = Rp670 juta

Hasil Skenario Utang:

- Anda mendapatkan modal Rp2 miliar dan tetap memegang 100% kepemilikan PT Kopi Maju Bersama.

- Anda memiliki kewajiban tetap membayar cicilan Rp44,5 juta setiap bulan selama 5 tahun, terlepas dari kondisi penjualan.

- Biaya untuk mendapatkan modal ini adalah bunga sebesar Rp670 juta selama 5 tahun.

Perbandingan Hasil Akhir Setelah 5 Tahun (Jika Sukses)

Mari kita asumsikan setelah 5 tahun, PT Kopi Maju Bersama sangat sukses dan kini dinilai seharga Rp50 miliar.

Kriteria | Skenario Ekuitas | Skenario Utang |

|---|---|---|

Kepemilikan Akhir Anda | 80% | 100% |

Nilai Kekayaan Anda | 80% x Rp50 M = Rp40 Miliar | 100% x Rp50 M = Rp50 Miliar |

Kekayaan Bersih Anda | Rp40 Miliar | Rp50 Miliar - Rp670 Juta (bunga) = Rp49,33 Miliar |

Risiko & Kewajiban | Rendah (Tidak ada cicilan) | Tinggi (Wajib bayar cicilan) |

Kendali Bisnis | Berbagi dengan Investor | Penuh di tangan Anda |

Studi kasus ini menunjukkan bahwa jika Anda sangat yakin bisnis akan sukses besar, utang dapat menghasilkan kekayaan yang lebih besar karena Anda tidak membagi keuntungan. Namun, itu datang dengan risiko kegagalan yang jauh lebih tinggi jika arus kas tidak mencukupi untuk membayar cicilan.

Solusi & Rekomendasi: Memilih Strategi Pendanaan yang Tepat untuk Bisnis Anda

Tidak ada satu pun pilihan pendanaan yang sempurna. Keputusan terbaik bergantung pada banyak faktor unik dari bisnis Anda. Berikut adalah beberapa langkah konkret dan checklist yang dapat Anda gunakan untuk menentukan strategi pendanaan:

1. Pahami Tahap Bisnis Anda:

- Ide/Tahap Awal (Seed): Ekuitas (angel investor, keluarga/teman) atau bootstrapping adalah pilihan utama. Sulit untuk mendapatkan pinjaman bank tanpa jaminan atau rekam jejak.

- Pertumbuhan (Series A/B/C): Ekuitas atau kombinasi dengan jalur kredit (pinjaman bank) bisa menjadi pilihan. Pada tahap ini, utang mulai menjadi opsi yang lebih layak jika ada pendapatan yang stabil.

- Mapan/Skala Besar (Pre-IPO/Public): Utang (pinjaman bank, jalur kredit, obligasi korporasi) menjadi sangat menarik karena biaya yang lebih rendah dan keuntungan pajak, seringkali dikombinasikan dengan potensi IPO atau pendanaan ekuitas dari firma private equity.

2. Evaluasi Tujuan:

- Kontrol: Seberapa penting bagi Anda untuk mempertahankan kendali penuh atas bisnis? Jika sangat penting, utang atau bootstrapping lebih diutamakan. Jika Anda bersedia berbagi visi dan keputusan, ekuitas bisa menjadi jalur yang lebih cepat.

- Toleransi Risiko: Apakah Anda nyaman dengan kewajiban pembayaran tetap dari utang, atau Anda lebih suka tidak memiliki beban utang tetap?

- Kecepatan Pertumbuhan: Seberapa cepat Anda ingin bisnis Anda tumbuh? Ekuitas biasanya memungkinkan pertumbuhan yang lebih cepat karena modal yang lebih besar. Bootstrapping paling lambat, sementara utang menawarkan kecepatan menengah.

- Potensi Kekayaan: Apakah Anda ingin keuntungan besar yang terdilusi atau keuntungan yang lebih kecil tetapi 100% milik Anda?

3. Pertimbangkan Kondisi Pasar:

- Suku Bunga: Suku bunga rendah membuat utang lebih menarik. Suku bunga tinggi dapat membuat utang menjadi mahal.

- Selera Investor: Apakah investor VC aktif berinvestasi di sektor Anda? Apakah ada banyak modal ekuitas yang tersedia?

- Akses ke Kredit: Apakah bisnis Anda memiliki kelayakan kredit yang kuat?

4. Jelajahi Hybrid Model (Kombinasi Utang dan Ekuitas):

Banyak perusahaan sukses menggunakan kombinasi utang dan ekuitas di berbagai tahap.

- Merintis usaha dari awal mungkin memulai dengan ekuitas (seed, Series A) untuk validasi ide dan pertumbuhan awal, kemudian beralih ke utang (jalur kredit, pinjaman bank) untuk operasional atau ekspansi setelah mereka memiliki arus kas yang stabil.

- Perusahaan besar menggunakan obligasi (utang) untuk modal kerja dan investasi, tetapi juga dapat melakukan penawaran saham sekunder (ekuitas) jika mereka membutuhkan modal yang sangat besar atau ingin memperluas basis investor mereka.

Checklist Keputusan Pendanaan:

- Apakah bisnis Anda memiliki pendapatan stabil dan aset yang bisa dijaminkan? (Jika ya, utang lebih memungkinkan)

- Seberapa cepat Anda perlu modal? (Ekuitas umumnya lebih cepat untuk startup, IPO paling cepat untuk skala besar)

- Apakah Anda bersedia melepaskan sebagian kepemilikan dan kendali? (Jika ya, ekuitas adalah opsi)

- Apakah Anda memiliki rencana bisnis yang solid dan traction yang menarik bagi investor? (Penting untuk pendanaan ekuitas dan utang)

- Seberapa besar risiko pembayaran tetap yang bisa Anda toleransi? (Utang membawa risiko ini)

- Apakah Anda memiliki keahlian untuk menjalankan semua aspek bisnis sendiri pada tahap awal? (Penting untuk bootstrapping)

Penutup: Strategi Pendanaan sebagai Tulang Punggung Pertumbuhan

Keputusan antara utang, ekuitas, dan bootstrapping adalah salah satu keputusan paling fundamental yang akan membentuk lintasan bisnis Anda. Tidak ada "satu ukuran cocok untuk semua" dalam dunia pendanaan. Perusahaan rintisan sering mengandalkan ekuitas untuk modal awal dan validasi pasar, bersedia mengorbankan kendali demi pertumbuhan eksplosif. Sebaliknya, korporasi besar yang mapan cenderung memanfaatkan utang karena biaya yang lebih rendah, keuntungan pajak, dan keinginan untuk mempertahankan kendali penuh atas operasional dan keuntungan. Sementara itu, bootstrapping menawarkan jalur mandiri yang memelihara kendali penuh dan budaya yang kuat, meskipun dengan laju pertumbuhan yang lebih lambat.

Memahami pro dan kontra dari setiap opsi, serta bagaimana perusahaan-perusahaan paling sukses di dunia menggunakannya secara strategis, adalah kunci untuk membuat keputusan pendanaan yang cerdas. Ini bukan hanya tentang mendapatkan uang, tetapi tentang membangun struktur finansial yang kokoh yang mendukung visi dan tujuan jangka panjang Anda. Dengan analisis yang cermat dan strategi yang tepat, Anda dapat memastikan bahwa pilihan pendanaan Anda akan menjadi katalisator, bukan penghalang, bagi kesuksesan bisnis Anda.

Apakah Anda siap mengoptimalkan strategi pendanaan Anda?

Hubungi Matasigma untuk Konsultasi Pembiayaan Bisnis Anda!

Apakah Anda seorang pengusaha yang mencari modal awal, atau pemilik bisnis mapan yang ingin mengoptimalkan struktur pendanaan Anda? Tim ahli Matasigma, dengan pengalaman lebih dari dua dekade dalam bisnis, keuangan, perpajakan, dan manajemen, siap membantu Anda menganalisis kebutuhan unik bisnis Anda dan merumuskan strategi pendanaan yang paling tepat.

Jangan biarkan pilihan pendanaan yang salah menghambat potensi pertumbuhan Anda.

Hubungi kami hari ini untuk sesi konsultasi gratis dan mari kita bangun masa depan finansial bisnis Anda yang kuat dan berkelanjutan!

Kunjungi website Matasigma untuk informasi lebih lanjut tentang layanan kami.